生活費が足りない!毎月5万節約する効果的な対処法10選

「なんでこんなに生活費が足りないの!?」と思ったことはありませんか?

あるいは「もっとうまくやり繰りしよう」と思っていても、月末が近づくにつれお金が苦しくなってしまうことがありませんか?

生活費で頭を悩ませるようなことは、頻繁には経験したくないものです。さらに今後のために貯金することを考えると嫌気が差してきます。

多かれ少なかれ誰しもが、「もっと生活に余裕が欲しい」と思ったことがあるでしょう。

生活費が足りなければ、節約することを誰もが試みます。しかし、それで生活に潤いがなくなってしまっては、何のために生活を営むのかわかりません。

節約には効果的な始め方・やり方があります。まずは家計のチェックを行い、そのあと節約効果の高い、あるいは節約しやすい支出に節約術を試していくのです。

本文中ではこれら節約の方法を順に紹介します。

目次

生活費はいくらが望ましいか

総務省の家計調査(http://www.stat.go.jp/data/kakei/sokuhou/nen/index.htm)によると

2016年、2人以上の世帯における消費支出は、およそ月28万円と発表されています。

消費支出はほぼ生活費のことを示すので、手取り28万円前後あれば、家庭を維持できている考えです。

ここでは貯金と節約を考えていないため参考の数値になります。

同調査ではさらに、2人以上の世帯における消費支出を年代別(ここでは世帯主の年齢をベース)に表しています。

実際にはこれらの消費支出にプラスして貯金を考える時期があります。

あくまでも上記の平均から考えた場合ですが、30万から40万の手取りがあれば、貯金をしながら家庭を維持できるでしょう。

家庭の状況(子の有無や就労状態など)にもよりますが、これ以上の支出をしている家庭は注意が必要です。

まずはこのラインを特別な理由なく越えないようにしましょう。

仮に2人以上で40歳未満の世帯なら、26万円を明白な理由なく超えている場合は危機感を持ってください。

この支出金額の内訳をチェックし節約することで、さらに生活費を減らすことがこの記事の趣旨です。

支出の把握

節約を考えたなら、まずは支出の見直しから始めましょう。

闇雲に節約を試しても、その効果は出にくいことが多いです。

それぞれの家庭によって支出額やその割合は様々でしょう。どこにお金をかけるのか、どこを我慢するのかは、家庭の状況や好みによって多種多様な選択が生まれます。

家庭ごとに子供がいたり、就労人数が違ったりは当たり前です。例えば、新婚家庭と子供が独立した家庭の支出は絶対に同じになりません。

その家庭の実情も知らずに、簡単に「この数字が支出額の理想だから、ここまで減らしなさい」と言うことは無理です。

では、その「家庭の実情」を知っているのは誰でしょうか?本人を除いて該当者はいないでしょう。

「あなたの支出は多すぎだ。もっと節約できるでしょ」と指摘できるのは、実際には自分自身に他なりません。

さて、理想の支出割合や金額を求めるのなら、まずは自分の支出の状況をチェックすべきです。

支出をチェックした時に、著しく大きな割合を占める支出があったら、要注意となります。ここで初めて、どこにかかる支出がこれから節約できるのかが見えてきます。

支出をチェックする際は表を作成するのがベストです。

まずは表の作成方法を説明し、次いでチェックすべき支出をピックアップしていきます。

支出表を作成しよう

支出を表にすることで、世帯収入に対しての支出割合を確認できます。

支出割合をチェックしていくことで、自分の家庭がどこにお金を使っているかが見えてきます。

表を作成する際は、1ヶ月単位の作成をおすすめします。

レシートや領収書、払い込み明細書、口座引き落しの確認に記帳済みの通帳を準備しましょう。その月の支出を残さず拾い上げるだけです。

なかには年に1回や半年に1回といった払いもあるでしょう。こういった支出は月あたりの金額に直して組み込みます。

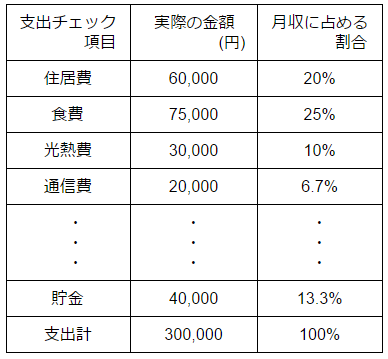

特にチェックすべき支出は次の見出しでまとめていますが、表の作成例としては次のような形です。月収30万円を例にしていますが、数字に深い意味はありません。

ライフプランに沿った貯金をしている場合に、家計が苦しいと思ったら支出を見直すべきタイミングにあると考えられます。

貯金の金額は家族の状況にあわせて変化していきます。しかし、月々の生活が苦しいからと、減額すべき項目ではありません。

貯金を確保し、その上で満足な生活を送るために節約を検討します。

子どもの人数や就労人数など、家庭の状況によって支出は変わってきます。

他には、世帯主の年代によっても違いが生じるでしょう。よって、支出表が完全に一致する家庭は存在しません。

よその家庭と比べて一喜一憂はしないようにしましょう。

実際に使っている金額で見るよりも、割合で見た方が分かりやすいことがあります。家計において、支出のウエイトを占めているものはどこなのかをチェックできます。

ただし、支出に占めるウエイトが多いとしても、それが現在の家庭の状況に適しているのであれば問題はありません。

お金が出て行く正当な理由があれば、見直しの対象にはできません。

例えば、子供が独立した家と子供が今、まさに誕生するような家庭では、今後子どもにかけるお金は大きく違って当然です。

また、支出割合が著しく少ないものを見直しても節約にはなりにくいです。

それどころか、必要最小限をすぐ下回ってしまい、不便な生活になることもあります。

これらを除いた残りの支出のうち、自分の家庭にとって効果の高い部分を支出表からピックアップし節約を始めましょう。

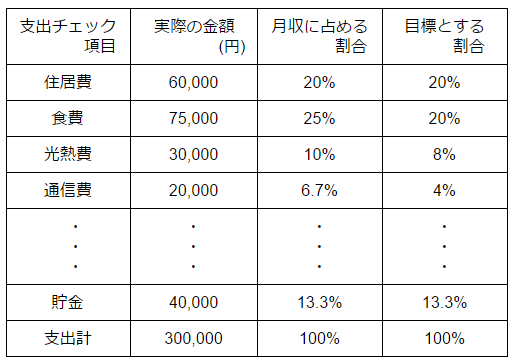

支出表の完成例は以下の様な形です。チェックしてわかった(仮の)目標とする支出割合を、一番右に付け足します。

一気に全ての支出をこの数字に合わせるという話ではなく、目標としての設定です。

毎月支出表を作成し、チェックします。目標を達成できそうか、できそうになければ他にもっと効率のいい節約ポイントがあるのではないか、と検討していきます。

誰かが決めた理想の数値が自分の家庭に合致するとは限りません。

毎月支出表を作成し、チェックを繰り返すことで、本当に自分の家庭が目標とする支出割合が分かってきます。

一回目標とする支出割合を求めて終わりではなく、毎月支出表を作成し、毎回目標を見直すようにしましょう。

チェックすべき支出を次に紹介します。見直しの際の簡単なカテゴリー分けも行っています。

チェックすべき支出一覧

チェックすべき支出を列挙していきます。その支出をカテゴリーごとに分類しておきます。節約する場合の効果も簡単に書き添えます。

月々決まった金額が出ていくもの

ここに分類された物は一度見直すと、それ以降ずっと、節約効果が続きます。ただし、無理に削減すると途端に不便になる物も含まれるため注意が必要です。

月々お金が出て行くが、使用量に依存するもの

節約を考えたときに、すぐに思いつくものは大体このカテゴリーです。すぐに始めることが可能な強みをもちます。ただし必要以上の節約は生活の潤いも削いでいくことになります。

削減という意味では節約すべきでない支出

削減すべきカテゴリーではありません。しかし、この支出に悩むなら公的なサポートを受けられる場合があります。自治体や病院の窓口に相談しましょう。

不定期にかかるお金

生活の質にダイレクトに影響してすることも多い部分です。

節約効果が高いとは言えず、よほど無駄遣いになっていなければ削減は後回しでいいでしょう。

例外的に娯楽や交際費は無駄が多いときがあるので、チェックしましょう。

家計の見直し

支出のチェックが済んだら実際に改善し生活費を節約していきましょう。

この時、生活費の節約には大きく分けて2つの方法があります。それは「すぐにできる対処法」と「根本的な対処法」です。

どちらであれ自身の支出を把握していることが重要です。

改善したときの効果が高いものを優先すべきだからです。あまり改善の効果が出そうにないものは、後回しにしても構いませんし、無理に効果を出そうとして必要最小限を下回ってもいけません。

限定的な期間を節約するなら、すぐできる対処法から手をつけることが気楽でしょう。

また、恒常的に節約し改善するなら、根本的な対処法に手を付けましょう。

根本的な対処法は、すぐできる対処法に比べて面倒が多くなりがちです。しかし、一度始めてしまえば、その効果は絶大と言えます。

一方で、すぐできる対処法は始めるつもりなら、その時からでも始めることが可能です。

反面、長期的な見直しや大きく節約することには向かない傾向があります。

自分の家庭が今どういう節約や見直しが必要かを把握し、どういう節約を行えばいいのかを以下にまとめていきます。

すぐできる対処法

今すぐに始められる対処法を紹介します。

実際にネックになっている支出を長期的に改善することも重要ですが、今、この月の生活費が厳しいなどの事態には、すぐできる方法から行うべきです。

直近に暮らせなくなるのに、今後の保険の見直しをやっていても意味がありません。

あるいは長期的な目線での改善のためには、検討に要する時間や煩雑な手続きが存在します。

それらを行う前に、まずは今すぐできることからはじめるという姿勢は節約術的にも間違っていません。

すぐできる対処法と括りましたが、なかには知識がなければできない方法もあります。

さらに大きく分けると、支出を減らす方法と収入を増やす方法に分けられます。これらの方法とあわせて実行する際の注意点も紹介していきます。

支出を減らす

すぐできる対処法のうち、支出を減らす方法を紹介します。「食費を削る」方法と「リボ払いを活用する」方法です。

リボ払いと聞くと警戒してしまう人も居るでしょう。実際にここでも基本的にはおすすめしません。

ただし、どうしても必要なら割り切ることも必要です。ここでは、リボ払いを利用する場合の例とあわせて注意点も紹介します。

また、食費は日々必ずかかる費用です。日頃から節約する意識を養う意味でも見直してみましょう。

突然の出費などに対処するため、生活費を削る場合に削りやすい部分でもあります。しかし、日々の彩りのためにも適正な削り方を考えましょう。

1.食費を削る

生活費を節約することを考えたときに、一番先に候補として上がるのが食費ではないでしょうか。

なによりも次の食事からでも取り掛かれる簡単さが魅力です。しかしやりすぎてしまうと、日々の楽しみが失われてしまいます。節約のために食費を削るのには適切な加減があります。

【関連記事】

食費の節約は以下で解説しています。

→食費が激減する20の節約術!健康と節約の両立を叶えるコツとは?

先に出した総務省の家計調査の2016年、2人以上の世帯の消費支出を見ると、食費は月7万円を越えています。

日々の生活に欠かせない食事ですが、生活費の25%(同調査より)まで圧迫するとなると、本来は見直しが必要でしょう。つまり、平均的な家庭においても見直すべき項目と言えます。

例えば、同じく総務省の家計調査より、食費の内で飲料や酒類が占める割合は10%ほどです。

この飲料代は大きく節約が可能です。普段口にする飲み物は自分たちで用意すればいいでしょう。

ティーバックでお茶を入れたり、スポーツドリンクであれば水に溶かす粉末が安価で売られていたりします。

また、ペットボトル飲料を購入する際は、コンビニで買うことを避けましょう。

かわりにスーパーなどで安く売っているペットボトル飲料を購入するなど、普段から支出を少なくする姿勢を身につけましょう。

食費の内で最も節約が効きそうなのが、外食が占める部分です。「さぁ、節約をはじめよう!」と考えた時に、これからは外食を控えようとする人も多いのではないでしょうか。

実際それだけ食費に占める割合が高く、総務省の調査では15%を越えています。特に1人暮らしの場合は、外食に頼りがちですので注意が必要です。

数字として食費扱いで計算するかはそれぞれですが、飲み会などの外食も生活費を同様に圧迫します。

このような外食を控え、自炊した方が安くなるコツを紹介します。

まずは主食分を計算して買いましょう。米やパスタ、パンなどですが、量そのものは家庭の人数に左右されます。

学校や職場に弁当を持参する場合はさらに多くなるでしょう。

主食を削ることは絶対におすすめできません。消費量が多い場合は、安く入手する方向で考えてください。

例えば、米であればブレンド米や古米が選択肢に入ります。どちらも昔よりも味が良くなっていますので、試してみてください。

日々の献立ですが、仮に1日に使う値段を決めていたとしても、数百円では食卓をまかなうことは難しいです。

一定期間分のまとめ買いをしましょう。例えば、1日500円で毎日買い物をするよりも、5日間に一度、2,500円の買い物をする方が献立を考えやすいです。

ジャガイモやにんじん、たまねぎはさまざまな料理に使える節約生活向きの野菜です。

また、保存も常温でOKと融通が利く食材でもあります。特に安くなっているときにまとめ買いをしておきましょう。

他に節約向きの野菜として候補に上がるのは、安く栄養価も高目のもやしです。

容器にもやしを入れ、水を張ってそのまま冷蔵庫へ入れておくと、およそ3日は保存できます。

これには毎日の水の張替えが必要ですが、節約料理に便利ですので活用しましょう。

肉や魚も基本はまとめ買いをし、特に肉なら小分けにして冷凍保存しておきます。

さらに、まとめ買いする場所もスーパーだけでなく、肉屋・魚屋にも目を向けてください。

安く購入できる可能性があります。ただし、お店をはしごする時に、余計なお金をかけないように注意しましょう。特に交通費、ガソリン代です。

大事なたんぱく質を取る食材として、卵があげられます。毎週特売日を設定しているスーパーが多いです。

この日を中心に買出しのスケジュールを組みましょう。他にたんぱく質をとれる物として、豆腐や納豆があります。

以下におすすめの節約レシピを紹介します。上で紹介した食材を使っているので、今後の献立の参考にしてください。

安く簡単に済ませられるレシピをいくつか用意しておくのがいいでしょう。

2.リボ払いを活用

リボ払いを使い当月の支払い負担を、来月以降に分散する方法があります。

ただし、この方法はおすすめできません。クレジットカードの基本的な考え方はできる限り一括払いです。

気軽にリボ払いを使っていては、だんだんと家計が苦しくなっていくのが目に見えています。

リボ払いとは分割払いと同様に、毎月の支払額を調整する手段の一つです。

分割払いが回数を指定して調整し返済するのに対し、リボ払いにした時は月々一定の額を返済していくことで支払いの負担を分散します。当月の支払いが厳しい場合はリボ払いで負担を先送りにできます。

使用例としては、例えば、高価な電化製品などの生活必需品が壊れてしまい、買いなおす必要が生じたときです。

手持ちのお金では足りないこともあるでしょう。暖房器具や冷房器具などは場合によって死活問題ですので、購入を先送りにするわけにはいかない場面もあります。

こういうときはリボ払いが役に立ちます。リボ払いはローンのように審査を必要としません。

高額な生活必需品の購入をしなければならないものの、手元のお金が足りない時などはリボ払いによる支払いが候補に挙がるでしょう。

しかし、リボ払いを利用したときの返済には注意が必要です。リボ払いは毎月残高に応じて手数料が発生します。

残高にもよりますが、これを金利として考えると大体15%になり、かなりの高金利であることがわかります。

リボ払いにしたときは、できる限り速やかに返済を終えましょう。

リボ払いはあくまでも必要不可欠なものについてローン審査などを介さずに、速やかに購入する手段と考えるべきです。

およそ15%もの手数料がかかることを念頭において慎重に使いましょう。

また、リボ払いは固定額の返済を毎月行いますが、残高次第では返済が長期化してしまいます。

もしリボ払いを使用した場合は、繰上げ返済や月々の支払額の増額などの仕組みを使って早めに返済を終わらせましょう。

リボ払いは便利である反面、借金をしている意識の低下の危険性を指摘されている方法です。

リボ払いを気軽に使用した結果、長期間の返済生活に陥ってしまうこともありえます。できれば使わずに済ませたい手段であることはよく覚えておきましょう。

収入を増やす

避けられない出費などで一時的に生活費が足りなくなってしまうときは、「不用品を売る」あるいは「公的制度の利用」を検討しましょう。

支出を削減することでは、十分に生活費を確保できない時に行います。

無駄遣いをしていなくても、予定外の支出が増えるタイミングは人生で必ず訪れます。

不用品を売ることは地域のリサイクルショップにおいても可能です。

基本的に何でも値段が付きますが、安く査定されがちです。ここではもっと高額で売れる可能性がある方法を紹介します。

また、人生や家族の状況次第では収支のバランスが崩れた時期が続くこともあります。

そのようなときに利用できる公的制度も合わせて紹介していきます。こちらは単純に知らないと恩恵を得られないものです。

制度そのものを覚えるより、検討できるシチュエーションを覚えましょう。

3.不用品を売る

手元の不用品を出品・販売できるサービスを使い生活費の不足を補いましょう。

最近はネット上で行うことができ、有名なのはフリマアプリやネットオークションを介して不用品を売る方法です。

例えばフリマアプリの代表的なものは「メルカリ」ですし、ネットオークションの代表的なものは「ヤフオク」です。

どちらも手元の不用品を出品・販売できるサービスですが、それぞれ異なるメリット・デメリットをもちます。

メルカリの特徴は下記の通りです。

ヤフオクの特徴は下記の通りです。

メルカリはフリーマーケットに倣ったサービスを提供しています。出品者は希望の金額を決め、不用品や中古品を出品します。

購入者側も同サービス内で購入する仕組みですが、現実のフリーマーケット同様に、出品者側に値下げ交渉を持ちかけることができます。

値下げの交渉に応じた場合は、希望の金額よりも安く売ることになったりします。

生活費を工面する必要がある場合は、この交渉の駆け引きには多少の注意が必要です。

特にメルカリは購買意欲が強い利用者が多く、利用者自体も類似のサービスより比較的人数が多いです。

あまりにも適正価格から外れた金額をつけない限りは、購入者が現れる可能性が非常に高いことは強みでしょう。

どれだけ高く売れる不用品・中古品だとしても、購入者が現れなければお金は手元には入ってきません。

適正金額を間違えていなければ、メルカリを利用した不用品販売は確実性の点でネットオークションよりも優れています。

メルカリを利用する上で注意すべきことは、手数料と送料を計算することです。

メルカリでは商品の送料を出品者側が負担をすることが一般的です。そのため出品時の金額は送料込みの値段を付けるべきです。

また、取引が成立した時はメルカリに手数料として取引金額の10%を納める必要があります。

これらの計算をしていないと、希望金額よりも少ないお金しか得られない可能性があります。

ヤフオクはオークションに倣ったサービスを提供しています。

出品者が決めた最低落札価格からオークションが開始され、制限時間内で行われた入札の最高金額で落札となります。

ヤフオクは購入する場所と考えるよりも、欲しいものを落札する場所と考えることが今の主流です。

この考え方の特徴は、ある出品物を欲しいと思った人数が多ければ多いほど、落札金額が高騰していく点にあります。

逆に欲しいと思う人が少なければ、驚くほどの小額で落札されたりもします。

生活費の工面のために利用する場合はこの点はメリットにもデメリットにもなりえるでしょう。

思いがけない金額を手にする可能性がある反面で、期待した金額が手に入らないリスクもあります。

ヤフオクを利用する場合に注意しなければいけないのは、オークション期間が終了するまでは取引を進めることができない点です。

即決価格を設定する例外はあるものの、オークションにはそれなりの時間がかかります。

また、短期間のオークションでは望んだ金額に届かないことがあり、長期間のオークションを行ったほうが望んだ金額を得やすい傾向です。

このため、すぐに生活費を手に入れたい場合には、やや不向きの方法でしょう。

しかし、事前に相場を調べておき、最低落札金額を設定することでオークション期間を短縮しても望んだ金額を手に入れやすくできます。

メルカリに比べたメリットとして、ヤフオクでは送料は落札者負担が一般的です。

他に必要なのが、ヤフオクの利用料として月額498円かかります。Yahoo!プレミアムに加入しなければ利用できないためです。

メルカリでは適正価格以上の金額では不用品を売リにくいですが、売ること自体は簡単で確実であることが魅力です。

一方で、ヤフオクは望んだ金額ですら売れないこともありますが、予想以上の金額で売れることもあるのが魅力です。

どちらを利用するにしろ、生活費の工面のためには、中古相場の適正価格を調べて損をしないように利用すべきでしょう。

4.公的制度の利用

公的制度を利用し、生活に必要なお金を補う方法です。

病気や、妊娠、進学、退職など、人生にはどうしても収支のバランスが崩れる瞬間がやってきます。

突発的なアクシデントも、前から予想される困難も両方がありえますが、それら全てに自分たちの家庭で備えることは無理があるでしょう。

実際、収支のバランスが崩れる瞬間は誰にでも起き得るので、国や自治体には公的にバランスの崩れた家庭を助けてくれる制度があります。

これは賢く利用するコツや、利用する方法を論ずる類の物ではないです。

ただ、その制度の存在を知っているかどうかが大きな差になります。

ここからは人生のさまざまな局面で利用できそうな公的制度を列挙していきます。簡単な利用するべきタイミング等についても書き添えますので参考にしてください。

【生活保護】

・病気で働けなくなったとき

・退職、失業により収入がなくなったとき

・最低限度の生活に不足ある収入であるとき

・誰でも申請できる

【失業保険】

・失業、退職時

・雇用保険による制度

・相談先はハローワーク

【医療費の減免】

・医療費の負担が厳しいとき

・収入に応じて負担限度額が決まっている

・特定の病気には長期間のサポートがある

・申請先は国や自治体だが、病院に相談窓口がある

・該当するかどうかは病院で聞く事ができる

本来は負担限度額や医療費助成など違う制度ですが、利用者が気にする必要はありません。

医療費は生活を圧迫しないように、いくつもの減免の仕組みが設けられています。

数が膨大なので、病院で聞くようにしてください。ソーシャルワーカーが相談にのってくれます。

【保険料の減免】

・健康保険料や介護保険料が該当

・相談先は自治体の役場へ

保険証や資格が失われるようなことがないように、早期に手続きをしましょう。

このような事態になった場合は節約以前に早期自立を目指さなければなりません。

【公営住宅】

・相談先は自治体

・抽選であることが多い

【出産、育児、教育に関して】

収入によって減額される部分が多いです。

相談先は自治体に窓口があります。名称も自治体ごとに揺れやすい部分ですので、考えられる状況や支出を列挙します。

・出産するとき

・幼稚園や保育所の保育料

・入学準備金

・給食費や学用品費

減額ではなく支給される物として、児童扶養手当て(ひとり親のとき)や奨学金(所得制限あり)があります。

【税金の減免、還付】

・住民税の減免

・固定資産税の減免

・障害者控除による減免

・相談先は自治体

また、年末調整がされない場合(失業、退職、他)に手続きが必要ですが、税金の還付があります。

節約と言うよりも本来払う税金より多く払っているからです。

【福祉資金の貸付】

・低所得世帯の自立のため(生活福祉資金)

・障害者、高齢者の自立のため(生活福祉資金)

・母子・寡婦家庭の自立のため(母子父子寡婦福祉貸付金)

一時的にお金を貸してくれる制度です。借金をするよりも先に検討してください。

あくまでも自立のために使うことが目的としています。

就労に必要な技術や知識を得るためにかかる費用の一部や生活費などを支給する自立支援教育訓給付金もあります。

こちらはハローワークでも教えてくれますが、就職支援の一環です。

他にも公的な制度による減免は例えば、所得税減免や住民税減免から始まって、水道代や交通費にまで及びます。

ただし全ての自治体が設けているわけではありません。相談して自身の家庭になにが該当するか教えてもらいましょう。

医療費や出産、育児をはじめとした生活の質を保つのに絶対に欠かせない部分ほど、公的制度によるサポートが豊富です。

本当に困る前に自治体や相談窓口に相談しましょう。

根本からの対処法

支出の増大などで生活費の見直しを迫られた際に、その支出増大が今後も長く続くことが見込まれるのであれば、根本からの対処を考えなければいけません。

このためには一時的な対策をとるのではなく、同じように今後も長く続けられる対策をとるべきです。

例えば家計のウィークポイントとなる支出を改善できれば、一時的な支出削減ではなく長期間の削減に繋げることができます。

あるいは、収入そのものを恒常的に増やすことで、ダイレクトに生活費の悩みを解消することができます。

根本からの対策は面倒な手間が多いですが、その分高い効果が期待できる方法でもあります。

このような根本的対策には二つの考え方があります。

それは今のように恒常的に「月々の支出を減らす」考え方と、足りない分を補うために「月々の収入を増やす」考え方です。

ここでは根本的な対策について、その2つの考え方からアプローチしていきます。

支出を減らす

根本的な対策として支出を減らす時は、固定費の削減が効果的です。

ここの支出を見直すことができれば、見直した月だけでなく、それ以降の支出も抑えることができます。

固定費は一度契約して料金を払い始めると、なかなか見直す気にならないことが特徴です。

しかし、契約から時間が経ったり、生活費の不足を覚えたりした時には積極的に見直すべきです。

最近は新しいサービスの提供などを利用して、固定費を抑えることができるようになってきました。

以降では、固定費の削減において効果の高い方法を紹介します。

5.格安スマホに乗り換える

格安スマホで通信費の負担を減らしましょう。近年、通信費の生活費に占める割合が増加しています。

特にスマートフォンの通信費は高額なことが多く、家族全員がスマートフォンを利用する場合は通信費が大きな負担となり家計を圧迫します。

【関連記事】

通信費の節約は以下で解説しています。

→通信費を節約したい!コスト削減できる7つの節約術

高額な通信費の負担はスマートフォンを格安スマホに乗り換えることで軽減できます。

プラン次第ですが、ひとつの回線あたり、月3,000円以上安くなることも多いです。

格安スマホは基本的に格安SIMと組み合わせて使います。格安SIMとはdocomoやauの通信回線を借りている事業者「MVNO」が提供しており、通信費をより安く利用できることが特徴です。

MVNOが提供する格安の通信サービスと組み合わせるのが格安スマホとなり、SIMフリースマホとも呼ばれます。携帯電話のキャリアが提供するSIM以外を使用できる(=フリー)スマホです。

通信費に焦点を置くなら格安SIMのほうが重要です。格安スマホはSIMフリーになっているスマホですが、これはアマゾンなどの通信販売や家電量販店で手に入れることができます。

しかし、スマホ本体そのものの値段は大きく変わらないので、ここを節約するのはかなり難しいところです。

あくまでも格安SIMを利用できるスマホというニュアンスで「格安スマホ」と呼ばれます。

格安SIMを提供しているMVNOは、「楽天モバイル」や「UQモバイル」などが有名ですが、実はとてつもない数の事業者があります。

2016年には500社を超えていました。

当然これらMVNOは独自のサービスプランを提供しています。

この中から自分達に合うサービスを探しあてるのは難しいでしょう。ここでさらにスマホ本体も自分で選ぶとなると、初心者には手が出せない難易度になるかもしれません。

初めて格安SIMに乗り換えるなら、各MVNOが提供している本体とのセットプランがおすすめです。

例えば楽天モバイルなら本体の種類が豊富であることが魅力としてあげられます。値段以外にも本体の性能や見た目にもこだわることができるでしょう。

格安スマホと格安SIMのセットにしているサービス自体は他のMVNOも用意しています。

本体にこだわらず安くするのであれば問題はありません。慣れたら本体を自分で用意するのもいいでしょう。

現在使っているスマホでもSIMロックを解除すれば、SIMフリーにできます。

知識があれば、本体を改めて用意しなくて済む分、安くなります。

格安SIMに乗り換える際の注意点を以下にまとめます。

これらを踏まえた上でおすすめの格安SIMを挙げておきます。各MVNOは本体とのセットのプランも提供しているので、乗り換え初心者向けです。

楽天モバイル

・本体の種類が豊富。

・かけ放題サービスあり。

・楽天スーパーポイントが貯まる

UQモバイル

・高速通信が魅力。

・音声通話はおしゃべりプランが便利

・基本のプランはシンプルに3種類

BIGLOBESIM

・珍しい6Gプランあり。

・wi-fiスポットのサービスあり

・最大五人でデータ容量をシェア

6.保険の見直し

通信費に並んで節約できる可能性が高いのが、さまざまな保険代です。

平均的に年収の10%程を保険代にあてているそうです。

そもそも保険を定期的に見直す人が少ないので、一番最初にここを節約しようとする人は少ないかもしれません。

しかし、本来は人生が、あるいは家庭が次のステージに進むごとに見直してしかるべきです。これから保険を見直すコツを押さえましょう。

生命保険や医療保険をはじめとし、さまざまな保険が存在します。

万が一に備える大切な役目をもちますが、たくさん加入しているから安心と考えるのでは、保険の意味を取り違えているといえます。

数多く保険に加入することによる過剰なリスク対策は、月々の貯金に使えるお金を減るデメリットを生じます。

現金を貯めることもまた、リスク予防に繋がることを自覚してください。万が一のときに用意できる現金が多ければ、極論、医療保険などは最小限でいいとも言えます。

実際に貯金が多ければ、医療費やその間の生活費は賄える公算が強いからです。

また、このケースでは医療保険のかわりですが、現金は対応範囲が広いのが強みと言えます。

そもそも一般医療保険・公的医療保険(窓口で保険証を提示して利用する制度)には補えない範囲のリスクマネジメントが(民間の)医療保険の役割です。

意外と公的医療保険の適用範囲が広いことを覚えておいてください。

公的医療保険は国民全員の加入が義務なので、お金がなくて病院にいくことができないといった事態にはなりません。

医療費も年齢ごとに違いますが、一部負担で済みます。最先端医療や美容整形などは適用外ですが、それ以外は医療費の負担が軽減されます。

ある意味で最も普及している保険なので、病院の相談窓口に相談するだけで、確実な情報が得られるのも魅力です。

当たり前に恩恵を受けているからわからないかもしれませんが、公的医療保険はかなり強力な味方となる保険です。

これを越える病気や怪我に対するリスクマネジメントとして、医療保険に入るのはもちろん間違っていません。

貯金に回せなくなるほど、家計を圧迫するのが間違っているのです。

このように何もかも民間の保険に委ねなくても、公的な制度を利用できるときは積極的に利用しましょう。

例に挙げたのは医療保険でしたが、その他の保険も本当に必要な最小限度で十分です。それ以上は無駄遣いと心得ましょう。

保険を見直す上で適した時期があります。それは以下のタイミングです。

・就職したとき

・起業したとき

・結婚したとき

・妊娠、出産したとき

・子供達が独立したとき

・親の扶養が必要になったとき

・配偶者との死別をしたとき

・マイホームを購入したとき

もちろん保険の更新の知らせが届いたときも、一度考え直すチャンスでしょう。

保険の見直しのタイミングは、収入が変化するときや同一世帯の人数が変わるときが中心です。

「万が一に備える」という意味や価値が変わるタイミングといえます。

またマイホームを購入するときは、住宅ローンとの兼ね合いが発生するため、ほぼ強制的に見直しが発生します。

保険を見直すポイントは加入が必要かどうかを考えることです。

例えば、医療保険なのに、あるいは生命保険なのに他の保険もセットで付いている商品があります。

お得なようですが、実は付属の保険は専門の保険商品よりも質が落ちることが多いです。

例えば、生命保険をベースに貯蓄と医療保険を備えるものがあります。

生命保険に付属の医療保険は満足できるかどうかは怪しい面があります。満足できるなら問題ありませんが、満足いくものでないようなら解約の方向も検討しましょう。

また、貯蓄機能が付いている場合は、一定期間自由にお金を動かせなくなるリスクは覚えておいてください。

先にも書きましたが、自由になる貯金もまた保険に負けず劣らずのリスク対策なのです。特に貯蓄機能については、厳しく評価しなければならないでしょう。

複数の側面を持つ保険はお得なようでいて、余分な機能が付いていたり、逆に本命以外の保険の質が良くなかったりと扱いが難しいです。

見直す際も新たに契約する際も注意が必要な保険です。繰り返しますが、自分の家庭状況と照らし合わせて満足がいけば問題ありません。

先にあげたタイミングで保険を見直しましょう。いつ入ったかも分からないような保険はいっそ解約することも検討してください。

家族や家計の変化に合わせて、余裕のある保険代に収まるように調整しましょう。

7.電力を見直す

月々の支払いうち、固定費の代表格である電気代を削減することで生活費を節約しましょう。

電力の自由化が進み、それまでは地域で決まった電力会社しか選べませんでしたが、今後は自分達の意思で決めることができるようになりました。

新規参入した会社がさまざまなプランやサービスを提供しています。ここでも家庭状況にあわせたプランを選択するべきです。

しかし、実際には電力の見直しは積極的に行われてはいないようです。既に電力会社と契約している人が圧倒的多数ですから、今から面倒を押して変更するとなると、はっきりとしたメリットが必要でしょう。

電力を見直すことで、どれだけ節約になるかを説明していきます。

単身世帯なら平均3,000円ほどの電気代ですが、2人以上の世帯では10,000円を超えています。

単身世帯であれば付加価値がなければメリットが薄いですが、2人以上の世帯では見直したほうが電気代は安く済みます。

既存の電力会社と契約している家庭が、通常結んでいる契約は「従量電灯」プランです。このプランの特徴は、昼間に在宅している家族がいる家庭向けとなります。

特に、夜間のほうが電力の消費量が多い場合は向かないプランと言えます。

例えば、共働きの家庭なら間違いなく「従量電灯」は高くつくプランです。

新規参入した電力会社(以下、新電力)が提供するプランは基本的に単価が「従量電灯」より単純に安くなります。

例として共働きの家庭をあげましたが、基本的に複数人で構成される家庭なら、新電力に切り替えたほうが安くなることが多いようです。

特に電力を見直した際に最も得をするのは、家族の人数が多く電気代が高い家庭です。これに該当する家庭は面倒でも見直した方がいいでしょう。

電力の見直しで、年間10パーセント以上の電気代の削減が見込める家庭は、潜在的にかなりの数になると考えられています。

それでも手をつけない理由は新電力に比べ、既存の電力会社の方が信用に勝ることです。電気は現代生活の基礎となるエネルギーです。

これを新規参入してきた会社に頼ることに危機感を覚える家庭があるのは仕方ありません。

しかし、実は新電力の電気の入手先は既存の電力会社です。信頼と実績のある電力会社から得ているのですから、新電力が殊更に停電しやすい事実はありません。

しかも、これまでの電力会社の契約を解約する手続きも、新規契約の際に向こうの会社でやってくれます。

一部例外があるものの工事費用(メーター取り付けなど)が発生した場合も無料となっています。

滅多にないことですが、初期費用がかかるかどうかは確認を取ってください。節約を目指すのですから、よほど条件がよくなければ初期費用が高額の新電力は対象から外れます。

ここからは新電力がセットで売り出しているサービスについての話です。

見直しても基本的な電気量があまり変わらないといった場合も、新電力への移行はお得になることがあります。

それは新電力で以下のようなセットプランを提供していることもあるからです。

・電気とガスをセットに

・電気と携帯回線をセットに

・電気とインターネット回線をセットに

・電気とケーブルテレビをセットに

・電気とガスと携帯回線をセットに

多くの新電力が他業種のサービスとのセットプランを提供しています。もともと他業種から参入しているところも多いので、電力以外のサービスの質が落ちることはありません。

電気を薄利多売して、「セット販売で他の事業のシェアを広げよう」というのが企業の基本戦略です。

シェアを広げる目的なので、セット販売しているサービスも良心的価格です。

電気を薄利多売してくれるなら、ありがたくその恩恵を受けましょう。

光熱費だけでなく通信費までセットプランで安くしてくれるなら、多少面倒でも乗り換えるべきです。

セットのサービスが著しく現在利用しているサービスより高額でない限り、セットプラン目当てで新電力に乗り換えても生活費が得になることが多いです。

新規参入した企業はどの地域にも複数あります。

それぞれに特色があるので、まずは比較検討をしてみて下さい。

セットのプランを考えるなら、自分の支出で一番ウィークポイントとなるサービスに強い新電力を選ぶべきでしょう。

8.交際費を見直す

「誘われるままに飲み会に……」では節約はできません。2人以上の世帯における交際費の平均は月2万円です。

人付き合いを考えると、全ての誘いを断るのは非現実的です。

ですが今あげた月2万円のラインを越えるようなら、間違いなく使い過ぎです。

どうしても断れない飲み会や食事会は一次会までで帰るようにしましょう。

できれば、お店に行くのではなく、自宅で済ませられるように誘導したいところです。

個人的な付き合いであれば、クーポンを使えるお店を利用しましょう。自身が幹事をするのであれば、クレジットカードでまとめ払いをし、ポイントを貯めるなどが考えられます。

しかし、節約のときのベストな考え方は、出費の金額を減らすよりも、そもそもの出費の機会を減らすことです。

その後でどうしても減らせない機会の出費額を減らすようにします。

この考えでネックになるのが友達付き合いはなかなか断れないですし、それどころか見栄やプライドがあるためか、安いプランを提案しにくいところにあります。

そのときでなくても会える人からの誘いは、断ることも必要です。また、いつまでも友達との関係だけに重点を置くわけにはいきません。人生のライフサイクルの段階にあわせて、それぞれがウエイトをおく人間関係は移っていって当然です。

いっそのこと交友関係を見直すこともありです。「なぜ、私が彼(彼女)に付き合わなければいけないのだろう……」と思うような付き合いなら、徐々に回数を減らしたほうがいいかもしれません。

お金の使い方を見直しつつ、本当に必要な交友関係なのかも、あわせて見直していきましょう。

収入を増やす

生活費に使える収入を増やすことは、どの家庭も考えると思います。

恒常的に消費を削減する方向の節約には、その家庭ごとに限界があります。一切無駄遣いはしていないのに、詰める所は詰めたのに、お金がないという場合も起き得ます。

その対処として恒常的に世帯の収入を増やすとなると、副業やパート、在宅ワークなどが候補にあがります。今はこれらにも参入しやすくなってきました。

積極的に収入を増やそうとすると、今まで以上に日々の生活との兼ね合いになるでしょう。

しかし、収入を増やすために生活を犠牲にするのは本末転倒です。お金を得るために許容量以上に暮らしを変化させないようにしましょう。

家庭を維持するために働いているのに、そのせいで家が荒れていったのでは本末転倒です。

次からは収入を増やすための方法と、その方法のメリットやデメリットをまとめていきます。

9.副業を始める

月々の生活費を増やすことにおいて副業以上に効率が良いものはありません。

今後、副業やダブルワークは一般的になっていくと考えられています。

ネットの普及などにより、昔よりも副業を始めることは簡単になりました。

【関連記事】

おすすめの副業は以下で解説しています。

→おすすめの副業ランキング!人気の在宅でお金を稼げる仕事【2022年】

本業の就労規則や勤務時間との兼ね合いになりますが、月々の収入をUPさせる手段としては比較的容易な部類です。

例えば、アルバイトは確実な副業としておすすめです。居酒屋などの夜遅くまで営業している店舗や倉庫整理などは、主となる仕事があるサラリーマンの人にも始めやすいアルバイトです。

アルバイトを副業にすることは確実な収入を計算できるメリットがあります。

アルバイトは時給制であり、また最低賃金が保障されているため、働けば働くほど収入を得ることができます。

逆にほとんど働く時間がない場合にはアルバイトを副業にすることはおすすめできません。

このメリットを最大限生かすためにもアルバイトを探すときはシフトの自由に重点を置いて探しましょう。

仮に男性である場合ですが、アルバイトの事務系求人は少ない傾向にあります。そのため募集の多いアルバイトは肉体労働系になりがちです。

これをデメリットと考えるかは人それぞれですが、サラリーマンには副業としての肉体労働は敬遠されがちです。

働く時間にさらに重点を置くのなら、ポスティングの副業は最適です。

ポスティングとは、チラシや広告を郵便受けに配る仕事です。完全に出来高制であり、アルバイトやパートよりもさらに時間の自由がききます。

しかし、その分1件当たりの収入は数円単位となり、まとまった収入を得るためにはそれなりの手間がかかります。

ポスティングは自分の足で出歩くことで稼ぐため健康的な副業です。決まった勤務時間もないので、歩いた分だけ収入に反映されます。朝の散歩がわりに始める人もいます。

副業としてビジネスを始める選択肢もあります。ビジネスと言うと会社を起業するようなイメージがありますが、それほどの負担があるものではありません。

例えばブログを書いている人であれば、そのブログに広告(アフィリエイト)を貼って収入を狙うことができます。これもビジネスの範疇です。

自分が持っているスキルをお金に変えていくことがビジネスの基本です。例えば、得意な分野の目利きができるなら、中古品を安く買ってネットオークションなどで高く売ること(せどり)も可能です。

他には「週末だけ家庭菜園の野菜を売ります」というのもビジネスです。

決まった形がないのが特徴ですが、共通してその人のスキルや知識を必要とします。

株やFXなどの投資も選択肢に入りますが、足りない生活費を補うための副業としてはあまり適していないでしょう。

投資はお金を使ってお金を稼ぐ側面があります。資金に余裕がある場合は別ですが、生活費を削って行うようなものではありません

。家計に余裕が出てきた時に改めて考えましょう。特に今は個人も参入しやすいため、急いで始める必要はありません。

これらを踏まえると、生活費の不足を稼ぐことを目的とした場合に、確実な収入として計算できるのはアルバイトの副業です。

シフトの自由さえきけば、これが一番確実に家計を支える手段になるでしょう。

しかし、自由になる時間が少ない、あるいは働く場所やシフトが合うアルバイトがないなどといった場合は、自分の知識やスキルを使うビジネスを始めるのがいいかもしれません。

株やFXの投資に比べると初期費用が少ないのが魅力です。また時間の調整も簡単にできます。

アフィリエイト収入などはうまくいけば高額の収入を得られます。ただし、これらは時給という形では収入が発生しません。

あまり確実な収入とは言いにくいため、生活費を補う目的では展望がないと厳しいかもしれません。

しかし逆に、アフィリエイト収入は展望さえあれば、副業としておすすめと言えるようになります。

WEB記事を書くのが苦にならなければ、まずは始めてみるのもいいでしょう。リスクもなく、生活費を圧迫するような事態にもなりません。

メインの仕事がある人は副業を始める前に、勤めている会社の就業規則に目を通しましょう。副業を禁止している会社もあります。

もちろん、ばれずにやるという手段はあるのでしょうが、そういったリスクを犯す必要はありません。

この本文中でまとめてある他の節約方法を試しましょう。

また、資産運用に当たるFXや株への投資はどのような規定でも副業にみなされません。

就業規則で副業禁止の人はこれらも選択肢になりますが、挑戦する際は生活を損なわない資金で行ってください。

10.主婦ならパートを始める

専業主婦の人はパートやアルバイトを始めることで、世帯収入を増やすことができます。先にあげた副業と同様に、自由になるお金を増やすことは生活費が苦しい状況における根本からの打開策です。

家の外へパートやアルバイトに出るときに、考慮して欲しい条件があります。それは以下の通りです。

上に挙げた条件は人によっては「贅沢なことを言っている」と考えるかもしれません。

しかし、生活を改善するために自由になるお金を増やそうというのが、ここでの主題だったはずです。

収入増加の代償として生活そのものを維持できなくなるのは、趣旨に反していると考えられます。

もちろん家族の協力が大きく得られたり、子供に手がかからなくなっていたりする場合にはこの条件は大きく緩和されていきます。

譲れない部分がどこなのかを考える参考にしてください。

家庭の状況によっては、パート時間にも無理が利くようになるでしょう。しかし、日々の生活を営む上で非常事態は常に起き得ます。

完全に勤務予定を詰め込んでしまっては、それに対応できないかもしれません。

主婦のパートに理解ある職場を、あるいは突発的な家庭のトラブルでも休みやすい職場を探すことは最低限必要なことです。

これらを踏まえておすすめのパートやアルバイトを紹介します。メリットとデメリットもあわせて載せていきます。

【事務職】

・9時~15時を就業時間とする場所もある

・カレンダー通り休めることが多い

・非常勤・パートに主婦も多い

・身体への負担が少ない

・来客応対や電話対応のマナーが必要

・人気のため空きが少ない

【コンビニのスタッフ】

・短時間勤務が可能なところが多い

・スタッフに似た状況の主婦が多い

・土日は休みやすくできる(学生バイトが増える)

・近所にあることが多い

・立ち仕事が多い

・時給が少なめ

【スーパーのスタッフ】

・スタッフに似た状況の主婦が多い

・近所にあることが多い

・買い物をして帰ることが可能

・立ち仕事が多い

以上のパート、アルバイトは人気が高いです。募集に空きがないか日頃からチェックしておきましょう。

家庭の状況によっては、家の外に働きに行けない主婦の方もいるでしょう。

子供がまだ目を離せない場合などが該当します。

そういった場合にも在宅でお金を得られるお仕事の紹介をします。

最近取り上げられることが多いクラウドソーシングを利用し、お仕事を受注することがメインです。

クラウドソーシングとは、ネット上で不特定多数相手にお仕事の依頼ができる仕組みです。

この定義はクライアント側の目線ですが、受注したいと思う人はクラウドソーシングのサイトに登録することで、すぐに受注可能な体制が整います。

クラウドソーシングのサイトはお仕事を依頼する発注者と受注者とのマッチング機能を持ちます。

クラウドソーシングというと、専門知識がないとできないような気がしますが、初心者向けのお仕事もかなりの数があります。

特に、インターネットビジネスの普及にあわせ、より多くのWEBコンテンツを必要とするようになっています。

専門知識だけが求められているわけではありません。

また、クライアントから見ると、既存の業者を介してデータ入力などの在宅ワークを発注する必要がなくなります。

直接発注できる分コストが抑えられるので、クラウドソーシングを利用するケースも増えてきました。

今まではどこかの業者が仲介していた内職やデータ入力などの在宅ワークが、これからはクラウドソーシングで受けられるようになります。

初心者の方にも受注しやすいお仕事は次のようなものです。

・WEB記事のライティング

・ネットからのリサーチ・情報収集

・データ入力

・レビュー

・アンケート

以上のお仕事は比較的クライアントの数が多いです。

多少のスキルがあれば、イラストや挿絵のお仕事も候補になるかもしれません。

スキルや知識があればあるほど、受注できるお仕事が増えます。

ネット上のお仕事の単価は安いとよく言われます。

しかし、クライアントの数が多いので、初心者の人も空いた時間でそれなりの収入になる案件も出ています。

まとまったお金を得るために、まずはコスパがまったく合わないものは受注しないでください。

また、一気に大きく稼ごうとしないでください。最初は習熟の期間です。いきなり、外で働くアルバイト並には稼げません。

多くのクラウドソーシングサイトでは、受注者の評価や仕事達成率が公開されています。

この数字が受注者の実績になるので、初心者の人もこの数字が良ければ、受注確率は上がります。

仕事を途中で投げ出さないなどの基本的なことを守っていれば、初心者も実績に反映されるので、継続していれば稼げるようになります。

ネット上のやり取りに不安が残る人もいるでしょう。ここからは今から利用しやすい大手のクラウドソーシングのサイトを紹介します。

利用者が多いのでサービスも標準以上ですし、クライアントの数も多いので受注できる機会が多くなります。

【クラウドワークス】

・総合型のお仕事マッチングサイト

・最大手のひとつ

・サイトの使い勝手がいい

【ランサーズ】

・総合型のお仕事マッチングサイト

・国内最大級

・仕事の幅が広い

・トラブル少なめ

【シュフティ】

・文章作成と事務仕事系に強いサイト

・段階的学習のプログラムあり

【サグーワークス】

・文章作成特化のサイト

・案件少なめ

【ココナラ】

・個人のアイディアやスキルなどを出品できるサイト

・単価が安くなりがち

お仕事の幅が広いランサーズやクラウドワークスはどちらも登録する人が多いです。

両サイトともお金のトラブル対策はしっかりと行われています。

登録数はそれら2つに劣りますが、シュフティも人気です。

名前の通り、主婦の方が多く登録しています。企業の勤務時間帯に在宅ワークができる人が多いと、クライアントから人気のサイトです。

サグーワークスは文章作成特化のサイトです。似たようなサイトにshinobiライティングがあり、どちらも登録してすぐに作業を始めることができます。

内職やデータ入力は考慮しないと言うなら、文章作りにだけ専念できるおすすめのサイトです。

ココナラでは自分の知識やスキルが売れます。他のクラウドソーシングサイトにもありますが、特化しているのはここだけです。

クラウドソーシングサイトを利用した在宅ワークは、自分の時間で働けることが最大の魅力です。さらに受注が簡単であることも大事な要素です。

何らかの理由で家から出て働くことが厳しい人にも、一考して欲しい働き方です。

今あなたが、生活が大変だと感じているのであれば、以下の記事も参考にしてください。

まとめ

生活費を節約する時は、まずは支出の割合をチェックすることから始めます。貯金を除いた支出が家計を圧迫していた場合、節約効率の大きいところから節約を始めましょう。

生活費を節約する時は、まずは支出の割合をチェックすることから始めます。貯金を除いた支出が家計を圧迫していた場合、節約効率の大きいところから節約を始めましょう。

また、支出表を作成することで家計のチェックは容易に行えます。毎月ごとに表を作成し、支出割合の目標設定と見直し、自分の家庭状況にあった適性割合を見つけましょう。

節約する方法を本文では「すぐできる対処法」と「根本的な対処法」に分け、それらをさらに、「支出を減らす」方法と「収入を増やす」方法のふたつの側面から語りました。家庭の状況に合わせて効率やメリット、デメリットなどをまとめています。

節約は生活を犠牲にしてやるものではありません。無理が生じる場合は、目標とする支出の割合か、節約方法に誤りがあります。本文を参考にそれぞれの項目を再チェックするか、他の節約方法を検討してください。

【関連記事】

節約について更に詳しく知りたい方は以下にまとめています。

→【節約術まとめ】快適な生活を送る!たった8個の節約方法

→一人暮らしが読むべき節約術の教科書!実際に使えるテクニック30個も紹介

→家計簿の付け方を徹底解説!お金が貯まる家計簿の5つの条件とは

{kind=link}